في خطوة تمثل تحولا كبيرا في أنظمة الدفع الأوروبية، أعلن البنك المركزي الأوروبي عن مشروع “اليورو الرقمي”، وهو عملة إلكترونية مقترحة تهدف إلى تكملة وسائل الدفع التقليدية، لا استبدالها.

وهذا الابتكار المالي قد يعيد رسم ملامح الاقتصاد الأوروبي، لكنه في الوقت نفسه يثير جدلا واسعا بين المؤيدين والمعارضين، وسط تساؤلات حول الخصوصية، الأمان، وتأثيره المحتمل على النظام المصرفي.

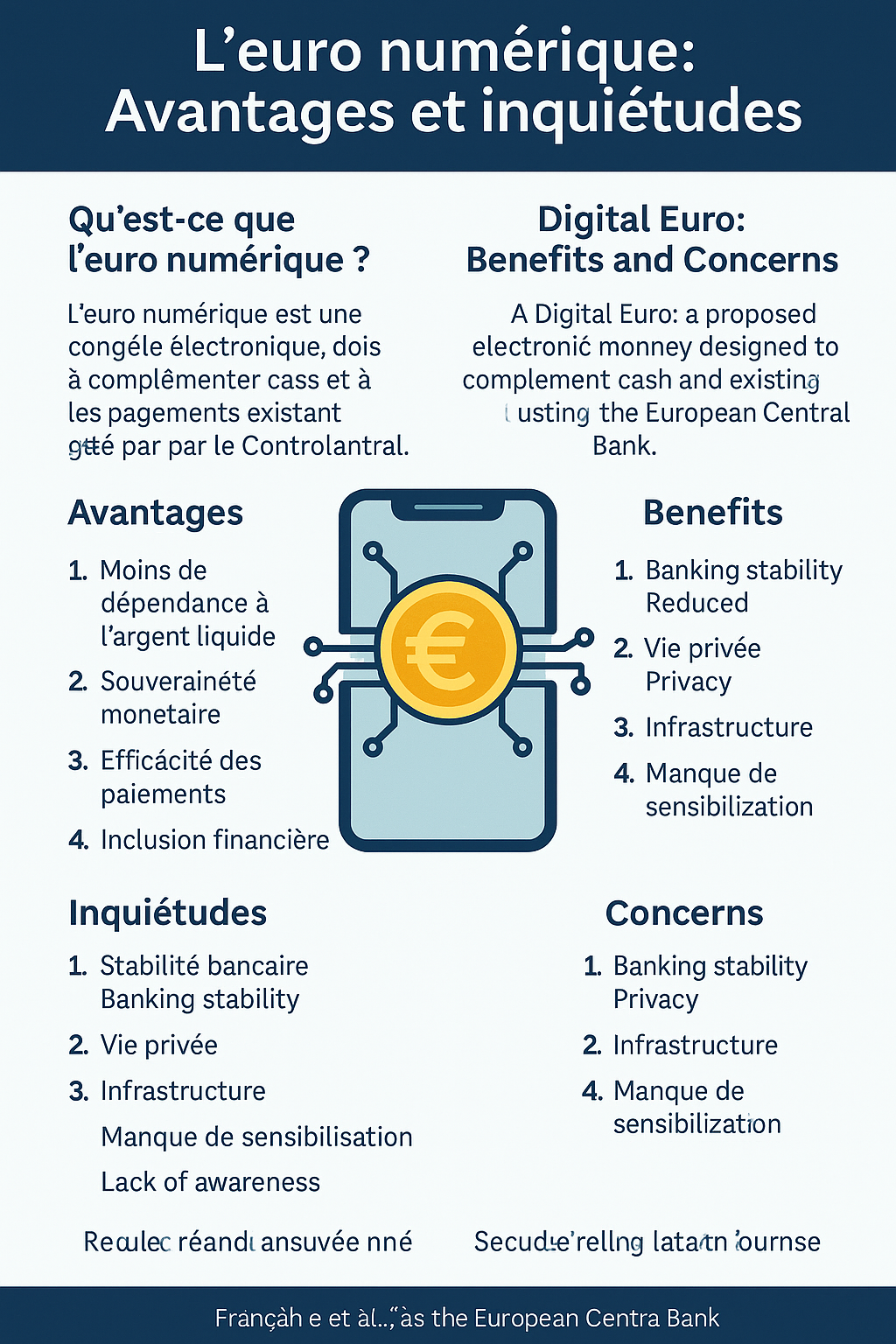

ما هو اليورو الرقمي؟

اليورو الرقمي هو عملة رقمية صادرة عن البنك المركزي الأوروبي (ECB)، يمكن استخدامها من قبل الأفراد والشركات لإجراء عمليات الدفع اليومية وسيكون متاحا من خلال تطبيق مخصص شبيه بالمحافظ الرقمية يسمح للمستخدمين بتحويل الأموال تخزينها ومتابعة أرصدتهم بسهولة سواء عبر الإنترنت أو دون اتصال (offline).

ومن المخطط أن يلزم جميع التجار داخل منطقة اليورو بقبول هذه العملة الرقمية، مما يجعل استخدامها عامًا وشاملًا مثل النقد تمامًا.

كيف سيعمل اليورو الرقمي؟

بحسب ما تم الإعلان عنه، فإن مقدمي خدمات الدفع المعتمدين مثل البنوك سيكونون مسؤولين عن إدارة حسابات المستخدمين، في حين يحتفظ البنك المركزي الأوروبي بمهمة إصدار العملة.

وتفرض قيود تنظيمية على حجم المبالغ التي يمكن الاحتفاظ بها حوالي 3000 يورو لكل فرد، بهدف حماية البنوك التقليدية من سحب السيولة المفاجئ.

كما يؤكد البنك المركزي أن الخدمات الأساسية ستكون مجانية للمواطنين، بينما سيتحمل التجار بعض الرسوم، والتي يفترض أن تكون أقل من رسوم بطاقات الائتمان الحالية.

هل سيكون اليورو الرقمي آمنا؟

الأمان والخصوصية يمثلان محور النقاش الأهم، فمن جهة ستشرف البنوك ومقدمو خدمات الدفع على عمليات الكشف عن الاحتيال وتأمين المعاملات، ومن جهة أخرى، تؤكد السلطات أن المعاملات غير المتصلة بالإنترنت ستضمن خصوصية عالية، شبيهة بالتعاملات النقدية.

ومع ذلك، يرى بعض الخبراء أن إمكانية تتبع المعاملات عبر الإنترنت قد تفتح الباب أمام مراقبة النشاطات المالية للأفراد، مما يثير مخاوف تتعلق بالحرية المالية والخصوصية الرقمية.

ما الإيجابيات المتوقعة؟

تكمن في تقليل الاعتماد على النقد، خاصة بعد تزايد استخدام المدفوعات الرقمية عقب جائحة كوفيد-19، وتعزيز السيادة المالية الأوروبية عبر تقليل الاعتماد على أنظمة الدفع الأجنبية مثل Visa وMasterCard، كفاءة في المعاملات رسوم أقل وسرعة في تحويل الأموال، شمول مالي أفضل من خلال تسهيل وصول الأفراد غير المتعاملين مع البنوك إلى الخدمات الرقمية.

وماذا عن السلبيات والمخاوف؟

تهديد الاستقرار البنكي في حال توجه الأفراد لسحب ودائعهم وتحويلها إلى اليورو الرقمي، والخشية من إمكانيات المراقبة الحكومية للنشاط المالي، وتحديات تقنية تتعلق بتأمين المعاملات، خصوصا في المناطق التي تفتقر للاتصال المستقر بالإنترنت، وقلة الوعي فقد تؤدي إلى تردد في التبني أو انتشار الشائعات حول الأمان والشرعية.فبينما ينظر إلى اليورو الرقمي على أنه خطوة طبيعية في عصر التحول الرقمي المالي، فإن نجاحه سيعتمد على الثقة التي سيبنيها بين المستخدمين، والضمانات القانونية والتقنية التي سترافق إطلاقه.

ويبقى السؤال مفتوحا، هل سيكون اليورو الرقمي بديلا عصريا يعزز الاستقرار المالي، أم مشروعا محفوفا بالتحديات التي تتطلب حذرا شديدا؟